مالیاتی رپورٹنگ اور مالی بیانات کے درمیان فرق | مالیاتی رپورٹنگ بمقابلہ مالیاتی بیانات

کلیدی فرق - مالیاتی رپورٹنگ بمقابلہ مالیاتی بیانات

ایک کاروبار کئی ٹرانزیکشن منعقد کرتا ہے اور بہت دلچسپی رکھنے والے جماعتوں کو. کاروبار کی سرگرمیوں کو زیادہ پیچیدہ بننے کے طور پر بن جاتا ہے، اس وجہ سے اس طرح کے سرگرمیوں کو حکومت کرنے کے لئے مناسب میکانزم کی ضرورت ہوتی ہے. کمپنیوں میں مالیاتی سرگرمیوں میں شفافیت کے لئے اہمیت اور ضرورت بہت سے سرمایہ کاروں نے اینونون اور میکسیل گروپ جیسے بڑے پیمانے پر کارپوریٹ اسکینڈلوں کے نتیجے میں مالیاتی مارکیٹوں میں اعتماد کو کھو دیا ہے. مالیاتی رپورٹنگ کمپنی کے حصول داروں کو فیصلے کرنے کے لئے معلومات فراہم کرنے کا عمل ہے اور مالیاتی بیان مالیاتی رپورٹنگ کے عمل کا نتیجہ ہے. یہ مالی رپورٹنگ اور مالی بیانات کے درمیان اہم فرق ہے.

فہرست

1. جائزہ اور کلیدی فرق

2. مالی رپورٹنگ کیا ہے

3. مالی بیانات کیا ہیں

4. سائیڈ موازنہ کے ذریعہ - مالیاتی رپورٹنگ بمقابلہ مالیاتی بیانات

مالیاتی رپورٹنگ کیا ہے

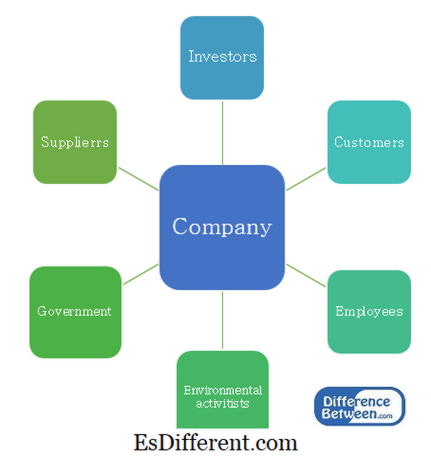

مالی رپورٹنگ کا بنیادی مقصد فیصلہ سازی کے لئے مفید معلومات فراہم کرنا ہے. کاروباری اداروں میں سے ایک بہت سے ذیلی ہولڈرز ہیں جن میں تنظیم میں اقتدار اور دلچسپی کی مختلف سطحیں موجود ہیں. مختلف فیصلے کرنے کے لۓ انہیں باقاعدگی سے وقفے پر معلومات کی ضرورت ہوتی ہے.

ای. جی. حصص حاصل کرنے یا تقسیم کرنے کے بارے میں فیصلے کرنے کے لئے سرمایہ کاروں کو معلومات کی ضرورت ہوتی ہے. حکومتی اداروں کو اس بات کا یقین کرنے کی ضرورت ہے کہ کمپنی ٹیکس پر ٹیکس ادا کرے.

شناخت 1: ایک کمپنی کے اسٹیک ہولڈرز

مالیاتی رپورٹنگ حکومتی اداروں

بنیادی طور پر، مختلف ملکوں میں مقامی مالیاتی رپورٹنگ کے اداروں ہوسکتے ہیں جو رپورٹنگ کی ضروریات کو حکومتی اور وضاحت کرتے ہیں. تاہم، سرمایہ کاری مارکیٹوں کے درمیان اختلافات تیزی سے کم ہو رہے ہیں اور مالی رپورٹنگ کے لئے ایک معیاری نقطہ نظر کی تعریف کی جاتی ہے.

انٹرنیشنل اکاؤنٹنگ معیار کمیٹی (آئی ایس اے سی سی) نے 1973 ء میں قائم کیا اور بین الاقوامی اکاؤنٹنگ معیارات متعارف کرایا جو کاروباری رپورٹنگ کی ضروریات کے بہت سے پہلوؤں کو پورا کرتی ہے. 2001 میں، آئی اے اے ایس سی کو بین الاقوامی اکاؤنٹنگ اسٹینڈرڈ بورڈ (آئی اے ایس بی) بننے کے لئے دوبارہ تعمیر کیا گیا تھا اور اس کے بعد متعارف کرایا گیا جس کے تحت بین الاقوامی مالیاتی رپورٹنگ معیارات (IFRS) نامزد کیے جاتے تھے.عالمی دارالحکومت مارکیٹ اور متعدد دنیا کی معیشتوں کے نتیجے میں آئی آر ایس ایس کے معیار کی ترقی اور بہت سے ممالک نے انہیں مالی رپورٹنگ کرنے کے لۓ اپنایا ہے.

IFRS اثاثوں، ذمہ داریوں، مساوات، آمدنیوں اور اخراجات اور ان کو اور ان کے متعلقہ اکاؤنٹنگ کے علاج کے بارے میں کس طرح کی شناخت کے بارے میں عمل کرنے کے لئے ہدایات فراہم کرتا ہے. یہ رپورٹنگ کا عمل شفاف اور زیادہ قابل اعتماد بناتا ہے.

ای. جی. IFRS 5- فروخت اور بند ہونے والے آپریشنوں کے لئے منعقد غیر متعدد اثاثہ جات

IFRS 16- پراپرٹی، پلانٹ اور آلات کے لئے اکاؤنٹنگ

مالی بیانات کیا ہیں

اکاؤنٹنگ مدت کے لئے عام طور پر ایک سال کے لئے مالی بیانات تیار ہیں. یہ اکاؤنٹنگ مدت ایک 'مالی سال' کے طور پر کہا جاتا ہے اور کیلنڈر سال سے مختلف ہوتا ہے کیونکہ اکاؤنٹنگ کی مدت کمپنی کی ضروریات یا صنعت کے طریقوں پر مبنی ہے. مثال کے طور پر، کیلنڈر سال کے اختتام پر بہت سارے خوردہ سیکٹر کی کمپنیوں کے لئے جنوری میں مالی سال کا اختتام اعلی سیلز کے حجموں کی وجہ سے ہوتا ہے.

4 پرنسپل مالی بیانات ہیں.

- مت ماضی آرٹیکل مڈل ٹیبل سے پہلے ->|

بیان |

اہم اجزاء |

| مالی حیثیت کا بیان (بیلنس شیٹ) - ایک ہی نقطۂ طور پر کاروبار کی اثاثوں، ذمہ داریوں اور مساوات کی عکاسی کرتا ہے. وقت کی |

|

| انکم بیان- اکاؤنٹنگ مدت کے لئے آمدنی اور اخراجات کی عکاسی کرتا ہے آمدنی |

|

| - اکاؤنٹنگ مدت کے دوران تحریک کی نقد رقم کی عکاسی کرتا ہے آپریٹنگ سرگرمیوں سے نقد بہاؤ |

|

| ایکوئٹی مالکان میں تبدیلیاں لازوال حصص کا مسئلہ آمدنی کا مسئلہ برقرار رکھنے میں آمدنی کا منتقلی آمدنی |

|

آڈیٹنگ مالی بیانات

آڈٹ کے بنیادی مقصد کو آزاد یقین دہانی کرانے کے لئے ہے کہ مینجمنٹ نے اپنے مالی بیانات میں، کمپنی کی مالی کارکردگی اور پوزیشن کا "حقیقی اور منصفانہ" نقطہ نظر پیش کیا. مالیاتی بیانات 'سچائی اور منصفانہ' نہیں ہوں گی جب تک کہ ان کی معلومات پر مشتمل ہے، مالیاتی بیانات کے صارفین کی توقعات کو پورا کرنے کے لئے معیار اور مقدار دونوں کے لحاظ سے کافی ہے. ایسے شعبوں میں جہاں داخلہ داخلی کنٹرول کو بہتر بنایا جا سکتا ہے وہ ایک وسیع پیمانے پر آڈٹ کرنے کے ذریعہ نشاندہی کرسکتا ہے

مالی رپورٹنگ اور مالی بیانات کے درمیان کیا فرق ہے؟

مالیاتی رپورٹنگ بمقابلہ مالی بیانات

مالیاتی رپورٹنگ میں فیصلے کرنے کے لئے متعلقہ ہولڈرز کو معلومات فراہم کرنا شامل ہے.

مالیاتی بیانات مالیاتی رپورٹنگ کے عمل کا نتیجہ ہے.

گورننس |

|

| یہ بین الاقوامی اکاؤنٹنگ معیار بورڈ (آئی اے ایس بی) کی طرف سے کنٹرول کیا جاتا ہے. | یہ بین الاقوامی مالیاتی رپورٹنگ معیار (IFRS) کی طرف سے کنٹرول کیا جاتا ہے. |

| حوالہ: | |

| غولپنہ، پیاری. "IAS اور IFRS کے درمیان فرق. " | لنکڈ. |

میں. این پی. ، 30 اپریل 2016. ویب.

"مالی سال کے اختتام. " انوپپوپڈیوڈ . این پی. ، 11 اکتوبر 2015. ویب. 02 فروری 2017. اکاؤنٹس اکاؤنٹس کی ضروریات اور آڈیٹر سے متعلقہ دیگر معاملات . این پی. ڈیلیوٹ، 2014. پی ڈی ایف. پراکیواٹ ہاؤس کورپسر. "مالی بیان آڈٹ کو سمجھنے. " پی ڈبلیو سی . این پی. ، ن. د. ویب. 02 فروری 2017.برونبیک، گلیرمو. بین الاقوامی مالیاتی رپورٹنگ معیار: فریم ورک کی بنیاد پر سمجھنے اور تعلیم . این پی.: IFRS فاؤنڈیشن، 2010. پی ڈی ایف.

"مکمل گائیڈ. " بگ 4 اکاؤنٹنگ فرمیں . این پی. ، ن. د. ویب. 02 فروری 2017