فرق | کریڈٹ سیلز بمقابلہ اکاؤنٹس وصول کرنے کے قابل

کریڈٹ سیلز بمقابلہ اکاؤنٹس وصول کرنے کے قابل

جیسا کہ زیادہ تر کاروبار تنظیموں، آج کل، اپنے گاہکوں کو کریڈٹ سہولیات پیش کرتے ہیں، کریڈٹ کی فروخت اور اکاؤنٹس وصول کرنے کے درمیان فرق جاننے کے لئے یہ بہت مفید ہے. کاروباری اداروں کو انہیں سامان اور خدمات کے لئے ادائیگی کرنے کی اجازت دیتی ہے جو خریداری کے بعد بعد میں پیش کی جائیں گی. یہ عمل کریڈٹ فروخت کے طور پر جانا جاتا ہے. کریڈٹ کی بنیاد پر سامان فروخت کرنے کے نتیجے میں، اکاؤنٹس وصول کرنے والے (تجارتی قرض دہندگان) موجود ہیں. رسید ہونے والی اکاؤنٹس وہ رقم ہے جو گاہکوں کو تنظیم کے لئے ادا کرنے کے قابل ہو. دونوں مفکوم اسی رجحان سے موجود ہیں، لیکن کریڈٹ فروخت اور اکاؤنٹس وصول کرنے کے درمیان کچھ اہم فرق موجود ہیں. اہم فرق یہ ہے کہ، کریڈٹ کی فروخت ایک آمدنی پیدا کرنے والی شناخت ہے جس میں مخصوص مدت کے لئے آمدنی کے بیان میں ریکارڈ کیا گیا ہے جبکہ اکاؤنٹس وصول کرنے میں ایک مختصر مدت (موجودہ) اثاثہ کے طور پر جانا جاتا ہے، جس میں بیلنس شیٹ میں کسی مخصوص تاریخ میں ریکارڈ کیا جاتا ہے.

کریڈٹ سیلز کیا ہیں؟

کریڈٹ سیلز غیر نقد سیلز کا حوالہ دیتے ہیں جہاں گاہکوں کو سامان یا خدمات کے لئے ادائیگی کرنے کی اجازت ہے جسے وہ بعد میں خریدتے ہیں. یہاں خریدار کو مستقبل میں سامان کے لئے ادا کرنے کا ایک موقع یا ایک ادائیگی میں مکمل رقم یا دونوں جماعتوں کی طرف سے اتفاق مدت کے دوران چھوٹے باقاعدہ تنصیب کی طرف سے ایک موقع ہے.

اکاؤنٹس وصول کرنے والے کیا ہیں؟

اکاؤنٹس وصول کرنے والے کسی کریڈٹ کی طرف سے قرضے کی بنیاد پر سامان یا خدمات خریدنے کے نتیجے میں کاروباری اداروں کو قرضے کی کل رقم کی نمائندگی کرتا ہے. چونکہ یہ رقم تنظیم کی ملکیت ہے، لیکن ابھی تک موصول نہیں ہوا ہے، اس کو ایک اثاثہ کی حیثیت سے شناخت کیا جاتا ہے اور موجودہ اثاثوں کے تحت بیلنس شیٹ میں ریکارڈ کیا جاتا ہے.

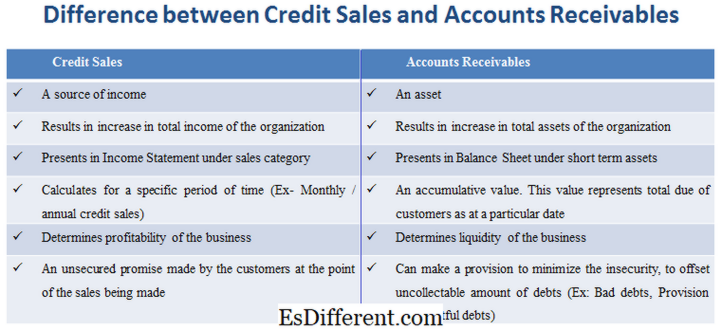

کریڈٹ سیلز اور اکاؤنٹس کے درمیان مطابقت حاصل کرنے کے قابل ہو

• دونوں مفکوم اسی نقطۂٔٔٔٔٔٔٔ سے پیدا ہوتے ہیں. ای. کریڈٹ کی فروخت

• ٹرانزیکشن ریکارڈ کرنے کے لئے ذریعہ دستاویزات کا ایک ہی سیٹ استعمال کریں (سابق سیلز انوائس)

کریڈٹ سیلز اور اکاؤنٹس وصول کرنے کے درمیان کیا فرق ہے؟

• کریڈٹ فروخت آمدنی کا ایک ذریعہ ہے، جبکہ وصول کرنے والے اکاؤنٹس ایک اثاثہ ہیں.

• کریڈٹ سیلز تنظیم کی کل آمدنی میں اضافہ میں نتائج ہیں. اکاؤنٹس وصول کرنے والے تنظیم کے مجموعی اثاثوں میں اضافہ میں نتائج ہیں.

کریڈٹ کی فروخت کے تحت انکم بیان میں کریڈٹ کی فروخت پیش کی جاتی ہے. اکاؤنٹس وصول کرنے کے لئے مختصر مدت کے اثاثوں کے تحت بیلنس شیٹ میں پیش کیا جاتا ہے.

• کریڈٹ کی فروخت کسی خاص مدت کے لئے شمار کیا جاتا ہے (سابق ماہانہ / سالانہ کریڈٹ فروخت). اکاؤنٹس رسید ایک جمع قیمت ہیں. اس قدر گاہکوں کی وجہ سے ایک خاص تاریخ میں کل کی نمائندگی کرتا ہے.

• کریڈٹ فروخت کاروبار کی منافع کا تعین کرتے ہوئے کاروبار کے منافع کا تعین کرتے ہوئے کاروباری منافع کا تعین کرتی ہے.

• کریڈٹ سیلز گاہکوں کی طرف سے کئے جانے والے ایک ناقابل یقین وعدے ہیں جن کی فروخت کی جا رہی ہے. اکاؤنٹس وصول کرنے والے قرضوں کی ناقابل واپسی رقم آفسیٹ کرنے کے لئے، ناامنی کو کم کرنے کے لئے فراہمی بنا سکتے ہیں (سابق: خراب قرض، شکایات کے قرض کی فراہمی).

کریڈٹ کی بنیاد پر سامان فروخت کرنا اکاؤنٹس وصول کرنے، اکاؤنٹس بناتا ہے. ای. ایک دوسرے پر منحصر ہے. کریڈٹ فروخت آمدنی کا ذریعہ ہے اور آمدنی کا بیان میں خاص طور پر مخصوص مدت کے لئے ریکارڈ کیا جاتا ہے. اس کے برعکس، اکاؤنٹس حاصل کرنے کے قابل اکاؤنٹس کی کتاب کے بیلنس شیٹ میں درج کی گئی ایک مختصر قسم کی اثاثہ ہے. یہ مجموعی رقم کی رقم ہے، خاص طور پر کسی خاص مدت کے لئے مخصوص نہیں.