تصوراتی فریم ورک اور اکاؤنٹنگ کے معیار کے درمیان فرق.

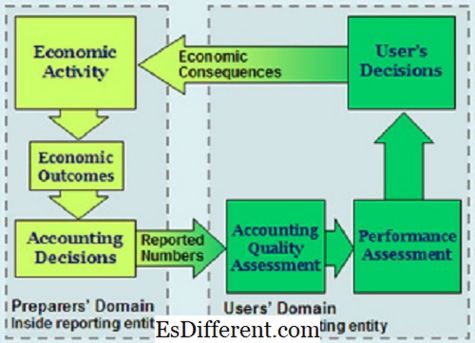

تصوراتی فریم ورک ڈایاگرام

تعارف میں صوتی مالیاتی نظام کے استعمال کی حوصلہ افزائی اور چیمپئن کی مدد کرنا ہے. > مالیاتی رپورٹوں اور بیانات ایک اہم ادارے ہیں جو دنیا میں کاروبار اور مالی سرگرمیوں کو چلانے میں مدد ملتی ہے. یہ یہ کہنے کا حق ہو گا کہ مالی رپورٹیں ضروری ہیں اور تجارت مالی رپورٹنگ پر منحصر ہے.

دنیا میں دو مالیاتی رپورٹنگ کے نظام کی وجہ سے، IFRS اور GAAP، اختلافات کے وجود میں پیدا ہوتے ہیں. یہ مضمون تصوراتی فریم ورک اور اکاؤنٹنگ معیار پر توجہ مرکوز کرتا ہے، جس میں اکاؤنٹنگ میں شرائط ہیں جو IFRS اور GAAP میں مالیاتی بیانات کی رپورٹنگ میں مدد کرتے ہیں.اس بحث میں، ہمارا توجہ مختلف طریقوں پر ہوگا جس میں دونوں نظریاتی فریم ورک اور اکاؤنٹنگ معیارات اور موجود ہیں. ہم IFRS اور GAAP کے اندر ان کے فریم ورک میں نظر آئیں گے، دونوں دنیا بھر میں مالیاتی رپورٹنگ کے نظام کے اندر اندر ان دونوں شرائط کی پیچیدہ جگہ کی وضاحت کرنے کی کوشش کریں گے.

اکاؤنٹنگ معیار

یہ بیانات ہیں جو مالی رپورٹنگ کا انتظام کرنے کے لئے مستند طور پر رکھی گئی ہیں. اکاؤنٹنگ کے اصولوں کو قبول کیا جا سکتا ہے جو بنیادی طور پر قبول کیا جاتا ہے اور اکاؤنٹنگ اصولوں کے طور پر سمجھا جاتا ہے. اکاؤنٹنگ کے معیار کا تعین یہ ہے کہ مختلف قسم کے ٹرانزیکشنز اور واقعات مالی بیانات میں کس طرح عکاسی کرنی چاہئے. یہ معیار اس بات کو یقینی بنائے گئے ہیں کہ سرمایہ کاروں اور تمام حصول داروں سمیت - قرض دہندگان سمیت مالی معلومات فراہم کی جائیں.

اکاؤنٹنگ معیار اس مسئلے کی وضاحت کرتی ہے جو حل کرنے کی ضرورت ہے. پھر وہ مسئلے کو حل کرنے کا بہترین طریقہ پر تبادلہ خیال کرنے کے لئے ایک پلیٹ فارم فراہم کرتے ہیں اور آخر میں حل کا حساب بیان کرتے ہیں جو اکاؤنٹنگ کے طریقوں کے ساتھ مل کر ہے.

تصوراتی فریم ورک

مالی اکاؤنٹنگ کے لئے ایک تصوراتی فریم ورک ایک اکاؤنٹنگ نظریہ ہے جسے ایک جسم کی طرف سے تیار کیا جاتا ہے جو معیار کو مقرر کرتا ہے. یہ جسم عملی، معقول طور پر پریشانی کے مسائل کو جانچنے کے لئے معیار مقرر کرتا ہے. ایک تصوراتی فریم ورک ایسے معاملات میں اہم کردار ادا کرتا ہے جو مالیاتی رپورٹنگ کا خدشہ رکھتے ہیں.

کلیدی اختلافات

ایک تصوراتی فریم ورک اکاؤنٹنگ کے معیار سے ایک مکمل طور پر مختلف ادارہ ہے.دونوں کاموں میں ان کے مقاصد، فوائد، اور نقصانات ہیں. دو افعال ایک مسابقتی ادارے کے طور پر موجود نہیں ہیں، لیکن انہیں بہت مختلف مقاصد کی خدمت کرنے کی وضاحت کی گئی ہے. ان کا کام خود ہی خود مختار ہے اور مختلف فریم ورک ہیں جس میں وہ کام کرتے ہیں. ایک مالی اکاؤنٹنگ کے طالب علم کو پتہ چلتا ہے کہ اکاؤنٹنگ معیار کو بہتر تصوراتی راہ میں مالیاتی بیانات تیار کرنے میں بہتر تصوراتی فریم ورک کے ڈیزائن کی اجازت دینے کے لۓ ایک ضمنی راستہ ہے. دوسری طرف، یہ یہ بات درست ہوگی کہ معلوماتی تصوراتی فریم ورک کی موجودگی صوتی اکاؤنٹنگ معیاروں کی دستیابی کے لئے نوڈلس ہے جو مالی اکاؤنٹنگ کے خاص معاملات میں بہتر کام کرتی ہے.

فوائد

ایک تصوراتی فریم ورک میں مندرجہ ذیل فوائد ہیں.

یہ تعریفیں قائم کرتی ہیں جو اکاؤنٹنگ کے معاملات پر تبادلہ خیال کرنے میں مدد کرنے کے لئے درست ہیں.

تصوراتی فریم ورک ان لوگوں کو ہدایت کرتے ہیں جو مالی رپورٹنگ کے قواعد و ضوابط کے قیام اور جائزہ لینے کے دوران اکاؤنٹنگ میں معیار قائم کرتے ہیں.

- تصوراتی فریم ورک آڈیٹرز مالیاتی رپورٹنگ کے مسائل کو حل کرنے میں بھی مدد کرتا ہے یہاں تک کہ جب اکاؤنٹنگ کے معیار نہیں ہیں.

- اس اکاؤنٹنگ کے چھتری نظریہ کی فراہمی کے ذریعہ اکاؤنٹنگ کے معیار کی تعداد کو محدود کرنے میں بھی مدد ملتی ہے، اکاؤنٹنگ میں دشواریوں پر لاگو ہوتا ہے.

- دوسری طرف، اکاؤنٹنگ معیار تصوراتی فریم ورک کے مختلف فوائد ہیں.

- اکاؤنٹنگ معیار مالی بیانات کی ساکھ اور وشوسنییتا کو بہتر بناتے ہیں.

اکاؤنٹنگ اور اکاؤنٹروں کے فیصلوں کی حفاظت کے لئے اکاؤنٹنگ معیار میں، مالی ذمہ داری کا احساس ہوتا ہے جب اس صورت میں.

- اکاؤنٹنگ کے معیارات مینجمنٹ آفس کی احتساب کا تعین کرنے میں بھی مدد کرتی ہے

- وہ اکاؤنٹنگ کے اصول اور عمل کو بہتر بنانے میں مدد کرتے ہیں.

- ایک تصوراتی فریم ورک ان لوگوں کے اعتماد کو فروغ دینے میں مدد کرتا ہے جو ان کی سمجھ میں اضافہ کرکے مالی بیانات کا استعمال کرتے ہیں. دوسری جانب، مالیاتی بیانات کے صارفین کے اکاؤنٹنگ کے معیارات کا بنیادی فائدہ یہ ہے کہ انھوں نے ان معلومات کو حاصل کرنے میں مدد کی ہے جو کمپنیوں کی طرف سے ظاہر کرنے کے لئے مشکل ہوسکتی تھیں.

- مالیاتی اکاؤنٹنگ معیارات

فنکشن

اکاؤنٹنگ کے معیار کے فنکشن کو مقامی شعبے میں صوتی مالیاتی نظام کے استعمال کے دوران عالمی سطح پر مستقل یکجہتی کے فروغ دینے میں مدد ملتی ہے. یہ معیار مضبوط بنانے میں مدد کرتی ہیں کہ مالی کیسے نظم و ضبط اور نگرانی کی جاتی ہے، جبکہ ایک ہی وقت میں شفافیت بڑھتی ہے.

تصوراتی فریم ورک، دوسری طرف، مستقبل کے بین الاقوامی مالیاتی رپورٹنگ معیاروں کی تشکیل میں مدد کے لئے فنکشن. انہوں نے متبادل مالیاتی اکاؤنٹنگ کے طریقوں کو کم کرنے کے ذریعے قواعد و ضوابط اور اکاؤنٹنگ کے معیار کے ہم آہنگی کو بھی فروغ دیتے ہیں. تصوراتی فریم ورک آئی آر ایس ایس کی درخواست میں، آڈیٹر اور مالیاتی رپورٹوں کے تیاریوں میں مدد کرنے میں بھی مدد کرتا ہے.

(اکاؤنٹنگ کے معیاروں کا مقصد صوتی مالیاتی رپورٹنگ کے لئے ایک راستہ فراہم کرنا ہے. IFRS کو لاگو کرنے اور استعمال میں مدد کے لئے تصوراتی فریم ورک کی تقریب).

IFRS اور GAAP

بین الاقوامی طور پر تسلیم شدہ دو اکاؤنٹنگ کے نظام میں فرق اکاؤنٹنگ کے معیار اور تصوراتی فریم ورک میں ان کی شراکت ہے. ریاستہائے متحدہ امریکہ میں GAAP موجود ہے اور امریکہ میں مالیاتی رپورٹنگ اور افشاء کرنے کا انتظام کرنے کے لئے. آئی ایف آر ایس گلوبل رفتار سیٹٹر کے طور پر تسلیم کیا جاتا ہے جو کمپنیوں اور کاروباری اداروں کو ایک ہم آہنگ نظام میں ہدایت کرتا ہے جو مالی رپورٹنگ کو بہتر بنا دیتا ہے.

تصوراتی فریم ورک کے نتیجے میں مالی ہدایات تیار کی گئی ہیں اور انکشاف کیا گیا ہے. دوسری طرف، اکاؤنٹنگ معیار ایک حد کی پیشکش کرتے ہیں جو مالی بیانات کی تیاری اور افشا کرنے میں ملاقات کی جانی چاہیئے.

لہذا، جب نظریاتی فریم ورک مالیاتی رپورٹنگ کے مسائل کے ذریعہ نیوی گیشن فراہم کرنے کا ارادہ رکھتی ہیں تو، اکاؤنٹنگ معیار واضح طریقہ کار ہیں جو قابل اعتماد رپورٹس پیش کرنے کے لئے عمل کی جانی چاہئے جو اس کے حصول کے حصول کے لئے ہیں. آئی آر ایس ایس کے پیچھے تصوراتی فریم ورک ریلی، جبکہ اکاؤنٹنگ کے معیار دونوں IFRS اور GAAP میں مالیاتی رپورٹنگ کا تعین کرتے ہیں.

IFRS میں تصوراتی فریم کام کرنے کے لئے، اداروں کو مشورہ دیا جاتا ہے کہ وہ اکاؤنٹنگ کی پالیسی کو تیار کرنے کے لۓ کسی بھی معیار کا پیچھا کرنے کے لۓ مشورۓ فریم ورک بہتر بنائے. GAAP کے لئے، اکاؤنٹنگ معیار ایک بہت طے شدہ کورس فراہم کرتی ہے جس میں مخصوص اکاؤنٹنگ کے مسائل میں تصوراتی فریم ورک لاگو نہیں کیا جاسکتا ہے.

استحکام

اکاؤنٹنگ کے معیار کو دنیا بھر میں بہت سارے مقامات پر درخواست کے لئے دستیاب نقطہ نظر کے طور پر منسوب کیا جاتا ہے. مثال کے طور پر، یو کے ک میں اکاؤنٹنگ کے معیارات یو.آئی.آئی.آئی.آیسا کے ذریعہ متفق ہیں اور اس کے ذریعہ یو آر کے ذریعے استعمال کیے گئے ہیں

دوسری طرف، تصوراتی فریم ورک میں ان کے ایپلی کیشنز میں مزید رکاوٹ موجود ہیں.

مالیاتی بیانات بہت سے لوگوں کے ذریعہ استعمال کیے جاتے ہیں، کوئی بھی تصوراتی فریم ورک اپنی مالی اکاؤنٹنگ ضروریات کو پورا کرنے میں مدد کرسکتے ہیں.

موافقت پسند فریم ورک صرف ملازمت کی جاسکتی ہے جب اتفاق رائے پہنچ گئی ہے. بہترین تصوراتی فریم ورک پر اتفاق رائے تک پہنچنا مشکل ہو گا جس کا پورا ملک استعمال کرنا چاہئے.

- لچکدار

- موافقت پسند فریم ورک کے برعکس جو اتفاق رائے کے بعد استعمال کرنے کے لئے استعمال کیا جاسکتا ہے، اکاؤنٹنگ معیار لچکدار میں خراب ہے.

اکاؤنٹنگ معیار اکاؤنٹس کی تیاری کیلئے صرف ایک طریقہ استعمال کرنے کی اجازت دے گی. حالانکہ یہ رپورٹنگ میں یونیفارم کو فروغ دینے کے لۓ، کچھ حالات میں یہ غیر مناسب ہے. لچکتا رجحان کو انفیکچائزیشن کے نتائج جو اکاؤنٹنگ کے طریقوں سے منسلک ہے. اکاؤنٹنگ معیار سیاسی اثر و رسوخ اور دیگر عوامل جیسے لابی کے طور پر بھی کمزور ہیں.

تصوراتی فریم ورک متقابل مقاصد اور ضروریات کی ایک واضح نظام ہے جو مستقل معیار کی قیادت کر سکتی ہے جو مالی اکاؤنٹنگ اور مالی بیانات کی وضاحت کرے گی.

- دوسری طرف، اکاؤنٹنگ کے معیار، اکاؤنٹس کی تیاری کرتے وقت، آپ کی پیروی کرتے ہیں. یہ معیار عام طور پر پیشہ ورانہ اداروں کی طرف سے جو مالی اکاؤنٹنگ میں نگرانی کی جاتی ہیں اس کا فیصلہ کیا جاتا ہے.وہ مختلف قسم کے اختیارات کو کم کرسکتے ہیں جو مالی رپورٹوں میں استعمال کیا جا سکتا ہے، افشاء کی سطح میں اضافہ، اور اکاؤنٹنگ میں مباحثے کا ایک مرکزی نقطہ فراہم کرتے ہیں.

خلاصہ

تصوراتی فریم ورک اور اکاؤنٹنگ معیاروں کے درمیان نمایاں ہونے والے اختلافات کا ایک خلاصہ.

موضوع

تصوراتی فریم ورک