مشترکہ اور مجموعی مالی بیانات کے درمیان فرق | مشترکہ بمقابلہ متحرک مالی بیانات

کلیدی فرق - مشترکہ بمقابلہ متحرک مالیاتی بیانات کا استعمال کرتا ہے

جیسا کہ کمپنیاں توسیع کی حکمت عملی کا پیچھا کرتے ہیں، دیگر کمپنیوں میں غیر کنٹرولنگ اسٹیک. یہ نئے مواقع تک رسائی حاصل کرنے کے لئے، تعاون حاصل کرنے اور محدود مارکیٹوں میں درج کرنے کے لئے کیا جاتا ہے. (کچھ ممالک غیر ملکی کمپنیوں کو گھریلو ملک میں ایک گھریلو کمپنی کے ساتھ شراکت داری کے بغیر کاروبار شروع کرنے کی اجازت نہیں دیتے ہیں). اس طرح کے حاصل شدہ اسٹیکوں کو مالی بیانات میں ریکارڈ کیا جانا چاہئے. اگر کمپنی کسی اور کمپنی میں حصہ لے رکھے تو اسے 'والدین کمپنی' کہا جاتا ہے. دوسری کمپنی والدین کمپنی کی ملکیت کے لحاظ سے، اور 'ہولڈنگ کمپنی' کے طور پر کہا جاتا ہے کے مطابق، ایک یا 'ماتحت ادارہ' یا 'ایسوسی ایٹ' ہوسکتا ہے. اگر والدین اور ہولڈنگ کمپنی کے نتائج الگ الگ ریکارڈ کیے جاتے ہیں، تو یہ مشترکہ مالی بیانات کا حوالہ دیا جاتا ہے. اگر ہولڈنگ کمپنیوں کے نتائج پر قبضہ کر لیا جاتا ہے اور والدین کی طرف سے ان کے حصص کی مالکیت پر منحصر ہے، تو اس طرح کے بیانات کو مضبوط مالی بیانات کہتے ہیں. مشترکہ اور باہمی مالیاتی بیانات کے درمیان یہ اہم فرق ہے.

فہرست

1. جائزہ اور کلیدی فرق

2. مشترکہ مالی بیانات کیا ہیں

3. مجموعی مالی بیانات کیا ہیں

4. سائیڈ موازنہ کی طرف سے - مشترکہ بمقابلہ متحرک مالی بیانات

5. خلاصہ

مشترکہ مالی بیانات کیا ہیں؟

والدین کمپنی ہولڈنگ کمپنی میں ذیل میں ایک حصہ حاصل کرسکتے ہیں.

ماتحت ادارے

والدین کمپنی کا ذیلی حصہ 50٪ سے زیادہ ہے. اس طرح یہ قابو پاتا ہے.

ایسوسی ایٹس

Figure_1: ہولڈنگ کمپنیاں میں اسٹیک فی صد

والدین کی کمپنی کا حصول ایسوسی ایشن کے 20٪ -50٪ کے درمیان ہے جہاں والدین کمپنی کو نمایاں اثر انداز ہوتا ہے.

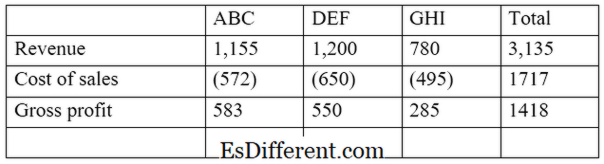

انکم بیان، بیلنس شیٹ اور نقد فلو بیان ایک کمپنی کی طرف سے تیار سال کے آخر میں مالی بیانات ہیں. اگر کمپنی مشترکہ رپورٹنگ کے نقطہ نظر پر عمل کر رہی ہے، اس کا مطلب یہ ہے کہ والدین اور ہولڈنگ کمپنیوں کے مالی نتائج مالی مالی بیانات میں الگ الگ دکھائے جائیں گے.دوسرے الفاظ میں، ہولڈنگ کمپنیوں کو اسٹائل اکیلے کمپنیوں کے طور پر ریکارڈ کیا جائے گا.

ای. جی. اے بی سی لمیٹڈ ایک ایسی کمپنی ہے جو دو دیگر کمپنیوں میں سرمایہ کاری کرتا ہے، ڈی ایف ایف لمیٹڈ اور جی ایچ آئی لمیٹڈ اے بی سی لمیٹڈ نے 55 فی صد DEF (ماتحت ادارہ) اور 30 فیصد جی ایچ آئی لمیٹڈ (ایسوسی ایٹ) کی ڈگری حاصل کی ہے. مشترکہ آمدنی کا بیان نکالنے والا اس طرح ہوگا.

اس نقطہ نظر کا فائدہ یہ ہے کہ یہ حصول داروں کو انفرادی کارکردگی کا اندازہ کرنے کے لۓ علیحدہ والدین اور انعقاد کمپنی کے نتائج کا موازنہ کرنے اور اس کے برعکس کی اجازت دیتا ہے. تاہم، یہ انعقاد کمپنی کی ملکیت کے فیصد والدین کی طرف اشارہ نہیں کرتا.

کنکریٹڈ مالی بیانات کیا ہیں؟

اس نقطہ نظر میں، والدین اور ہولڈنگ کمپنیوں کے مالی نتائج واحد واحد کے طور پر پیش کی جاتی ہیں. یہاں، صرف انعقاد کمپنی کے نتائج کا تناسب جو والدین سے تعلق رکھتا ہے ریکارڈ رکھا جائے گا. اگر ماتحت ادارہ 'مکمل طور پر ملکیت' ہے (داؤد 100٪ ہے). پھر نتائج مکمل طور پر مالی بیانات میں شامل ہوں گے.

مالیاتی اکاؤنٹنگ معیار بورڈ (ایف اے ایس بی) اور بین الاقوامی اکاؤنٹنگ معیار بورڈ (آئی ایس بی بی)، کمپنیوں کو جب وہ کنٹرول دلچسپی رکھتے ہیں، تو ان کو مالی مالی بیانات تیار کرنے کی ضرورت ہوتی ہے؛ دوسرے کاروباری اداروں میں 50 فیصد سے زائد ملکیت.

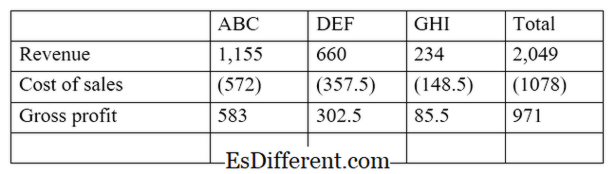

مندرجہ ذیل مثال سے جاری رہیں،

اس نقطہ نظر سے، ہولڈنگ کمپنی کے نتائج والدین کمپنی کے مالی بیانات میں شامل ہو گئے ہیں. یہ سرمایہ کاروں کو ایک مکمل اور درست انداز میں نتائج دیکھنے کے لئے موقع فراہم کرتا ہے. اس طرح، یہ نقطہ نظر مشترکہ مالی بیانات کے مقابلے میں زیادہ جامع ہے. مشترکہ مالی بیانات کے طریقہ کار کے ذریعہ ریکارڈنگ مالیاتی نتائج کو مندرجہ ذیل پر غور کرنا چاہئے.

حصص کا دارالحکومت

ماتحت ادارے یا ایسوسی ایشن کا حصول دارالحکومت والدین کمپنی کے ریکارڈ میں قوی توازن شیٹ میں عکاس نہیں کیا جائے گا. مشترکہ حصص دارالحکومت خود کار طریقے سے کمپنی کی انعقاد میں والدین کی سرمایہ کاری کی رقم کے ساتھ ایڈجسٹ کرتا ہے.

غیر کنٹرولنگ دلچسپی

اقلیت کی دلچسپی کے طور پر بھی کہا جاتا ہے، یہ ماتحت ادارے کی مساوات میں ملکیت کا حصہ ہے جو والدین کی ملکیت یا کنٹرول نہیں ہے. یہ اقلیت حصص دارالحکومتوں سے متعلق ماتحت ادارے کی خالص آمدنی کا استعمال کرتے ہوئے شمار کیا جائے گا. ای. جی.: اگر والدین کمپنی کی ماتحت رقم کی 65٪ کی حامل ہے، اقلیت کی دلچسپی 35 فیصد ہے. ماتحت ادارے کو سال کے لئے $ 56، 000 کی خالص آمدنی بنا دی گئی، اقلیت کی دلچسپی $ 19، 600 (56، 000 * 35٪)

مشترکہ اور مجموعی مالی بیانات کے درمیان کیا فرق ہے؟

- مختلف ماخذ آرٹیکل مڈل ٹیبل سے پہلے <> مشترکہ بمقابلہ مضبوط مالیاتی بیانات

علیحدہ علیحدہ کمپنیوں کے والدین اور نتائج کے نتائج مشترکہ مالیاتی بیانات میں علیحدہ علیحدہ کی گئی ہیں.

مشترکہ مالیاتی بیانات میں والدین کمپنی کے نتائج میں منعقد ہونے والی کمپنیوں کے نتائج کا تجزیہ کیا جاتا ہے. |

|

| رپورٹنگ کی ساخت | ہولڈنگ کمپنیوں کو والدین سے کھڑے اکیلے اداروں کے طور پر علاج کیا جاتا ہے. |

| والدین اور ہولڈنگ کمپنیوں کو ایک واحد ادارے کے طور پر سمجھا جاتا ہے. | |

| استعمال | یہ نتائج کا ایک مناسب مفید مالی پیشکش فراہم کرتا ہے |

| یہ مالیاتی معلومات کا ایک زیادہ جامع اور مؤثر نقطہ نظر پیش کرتا ہے. | |

| خلاصہ - مشترکہ بمقابلہ متحرک مالی بیانات | مشترکہ اور مجموعی مالی بیانات کے درمیان اہم فرق اس طرح پر ہوتا ہے کہ مالی نتائج پیش کئے جاتے ہیں. بہت سے بڑے پیمانے پر ادارے اس کی بڑھتی ہوئی درستگی کی وجہ سے سال کے اختتام میں مضبوط مالی بیانات استعمال کرتے ہیں اور اس کے مطابق قانون کی طرف سے ضروری ہے اگر ملکیت کا حصہ 50 فی صد سے زائد ہے. تاہم، مشترکہ بیانات کی تیاری پیچیدہ ہے اور مشترکہ مالی بیانات کے مقابلے میں وقت سازی ہے. |

حوالہ:

1. "مالیاتی بیانات کو مضبوط کرنے کے لۓ فرق کیا فرق ہے؟ ".

کرین. com

. این پی. ، ن. د. ویب. 23 فروری. 2017. 2. "مضبوط مالی بیانات. " انوپپوپڈیوڈ

. این پی. ، 24 جولائی 2015. ویب. 23 فروری 2017. 3. "ہموار مالی بیانات کے درمیان فرق اور اکیلے مالی بیانات کھڑے ہیں. " فنانس بیس

. لیف گروپ، 15 اگست 2011. ویب. 23 فروری 2017. 4. "مخصوص مالی بیانات کب کی ضرورت ہے؟ " ایم ایل آر

. این پی. 23 اکتوبر 2016. ویب. 23 فروری. 2017.