بنیادی ای پی پی اور سستے EPS کے درمیان فرق

کاروبار میں بڑھتی ہوئی پیچیدگی کے ساتھ، اکاؤنٹنگ اداروں مالی بیانات کے شفافیت، وشوسنییتا اور موازنہ کو بہتر بنانا بہتر بنانے کی کوشش کر رہے ہیں. یہی وجہ ہے کہ گزشتہ دو دہائیوں میں مالی رپورٹنگ کے معیاروں میں مسلسل تبدیلیوں کا مشاہدہ کیا گیا ہے. 1997 میں، مالی اکاونٹنگ معیارات بورڈ (FASB) نے ایک نئے اصول جاری کیا جس کے مطابق کمپنیوں کو ہر سہ ماہی کے حساب سے، "بنیادی" اور "سست" کے حساب سے اپنے ای پی ایس کا حساب کرنے اور ان کی رپورٹ کرنا پڑا. اگر آپ کسی بھی کمپنی کے مالی بیان کو دیکھتے ہیں تو، آپ ہر حصص (ای پی پی) فی حصص، فی صد بنیادی آمدنی اور فی منحصر آمدنی سے کم آمدنی تلاش کریں گے. ان شرائط دونوں کمپنی کے ذیلی ہولڈرز، خاص طور پر سرمایہ کاروں کے لئے مختلف مقاصد کی خدمت کرتے ہیں.

لہذا، ہر شریککار کو یہ پتہ ہونا چاہیئے کہ بنیادی اور پتلی EPS کیا ہیں اور وہ ایک دوسرے سے کیسے مختلف ہیں. حصص کے منافع کو دیکھ کر، وہ ان کی سرمایہ کاری پر کمپنی کی طرف سے حاصل کی رقم کا حساب حساب کر سکتے ہیں. مثال کے طور پر، اگر آپ کو کسی کمپنی کی مالی کارکردگی کا اندازہ کرنا پڑتا ہے، تو آپ ایک کاروبار کی طرف سے حاصل کردہ خالص منافع کے ساتھ ساتھ ایک کمپنی کی طرف سے حاصل کی فی منافع کو دیکھو. جب وہ کمپنی میں سرمایہ کاری کرنے کا ارادہ رکھتا ہے تو یہ حصول داروں کو ایک حقیقی تصویر فراہم کرے گی.

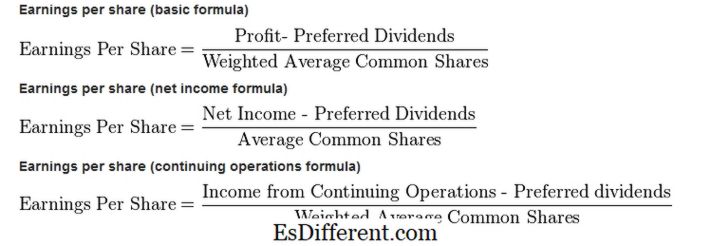

بنیادی ایپس

فی شرائط بنیادی آمدنی فی منسلک مجموعی آمدنی ہے جس میں اس وقت جاری کردہ کئی حصوں کی بنیاد پر حساب کیا جاتا ہے. بنیادی ای پی پی مندرجہ ذیل فارمولے کے مطابق شمار کیا جاتا ہے:

بنیادی ای پی ایس = (نیٹ آمدنی - ترجیح ڈاینڈنڈ) / جاری کردہ حصوں کی تعداد

یہ قیمت آمدنی تناسب کے حساب سے بھی استعمال کیا جاتا ہے. بنیادی ایپس ایک کاروبار کی منافع کی پیمائش کی نمائندگی کرتا ہے، اور اس کی شراکت کی حقیقی قیمت کی نمائندگی کرتا ہے. تاہم، ایک فرد کو یہ معلوم ہونا چاہئے کہ اگر دو کمپنیوں کو اسی طرح کے ای پی ایس پیدا ہوتا ہے، اس کا یہ مطلب نہیں ہے کہ وہ اسی مالی کارکردگی کی نمائندگی کررہے ہیں. یہ ممکن ہے کہ ایک کمپنی نے اس کی مساوات کو مؤثر طریقے سے استعمال کیا ہو، جبکہ دوسری کمپنی نے اسی طرح کے بنیادی EPS میں پہنچنے کے لئے زیادہ حصص جاری کئے ہیں.

دلدل ای پی ایس

دوسری طرف، منحصر ای پی پی فی حصہ کمائی سے کاروبار ظاہر کر سکتا ہے، اگر تمام وارنٹی، اسٹاک کے اختیارات، تبدیلیاں، اور دیگر مشابہت سوراخ کرنے والی سیکورٹی کو لے جایا گیا اس وقت جاری کردہ حصص کی اضافی تعداد کے ساتھ اکاؤنٹ.

جیسا کہ آپ دیکھ سکتے ہیں کہ پھنسے ہوئے ای پی ایس وارینٹ، بدلنے والے (اسٹاک اور بانڈ)، اسٹاک کے اختیارات اور تمام دیگر مالی وسائل کے لئے اکاؤنٹنگ کی طرف سے شمار کیے جاتے ہیں جو حصص میں تبدیل کیے جا سکتے ہیں. اس سے ظاہر ہوتا ہے کہ فلاٹری مالیاتی آلات کا استعمال کیا جاتا ہے.اگر آپ اس کو سرمایہ کاروں کے نقطہ نظر سے نظر آتے ہیں، تو منحصر ای پی ایس سازگار نہیں سمجھا جاتا ہے، کیونکہ یہ خالص آمدنی میں کوئی تبدیلی نہیں ہوتی ہوتی ہے جبکہ اس میں تمام خرابی سیکورٹیشنز کے تبادلے کے بعد ای پی کو ظاہر ہوتا ہے.

اختلافات

حصص کی کھپت فی فی بنیادی آمدنی اور حصص میں کم آمدنی کے درمیان بنیادی فرق یہ ہے کہ بنیادی EPS ممکنہ طور پر خرابی پر غور نہیں کرے گا جو وارنٹ، تبدیلیاں اور دیگر سیکیوریٹیز سے پیدا ہوتی ہے.

ویلیو میں فرق - بنیادی ای پی پی کی قیمت ہمیشہ سستے ئیمایس سے زیادہ ہوگی، کیونکہ فی منحصر آمدنی سے کم آمدنی کی صورت میں، خالص آمدنی وہی ہے جیسے بنیادی ایپس میں ہے اور صرف اس کی تعداد حصص میں اضافہ جاری

سرمایہ کاری کے فیصلے پر اثر - فی حصہ کم سے کم آمدنی کا حساب کرنا اور مالی بیان میں شامل کرنا بہت اہم ہے، کیونکہ یہ کمائی کے بعد آمدنی ظاہر کرتی ہے. اس کے علاوہ، سرمایہ کاروں کو ان کمپنیوں کے حصص خریدنے کے لئے ناگزیر ہو جائے گا جہاں بنیادی قیمت اور منحصر ای پی پی کے درمیان حصص کی خرابی پر منفی اثرات کی وجہ سے بہت بڑا فرق ہے.