اصل قیمت اور سٹینڈرڈ لاگت کے درمیان فرق. حقیقی قیمت بمقابلہ سٹینڈرڈ لاگت

کلیدی فرق - معیاری قیمت بمقابلہ اصل قیمت

اصل قیمت اور معیاری لاگت مینجمنٹ اکاونٹنگ میں دو بار بار استعمال کردہ اصطلاحات ہیں. اصل قیمت اور معیاری لاگت کے درمیان اہم فرق یہ ہے کہ اصل قیمت خرچ یا ادا کی جاتی ہے جبکہ معیاری لاگت ایک مصنوعات کی متوقع قیمت ہے جس پر مال، مزدور اور اضافی اخراجات پر غور کیا جاسکتا ہے. آمدنی اور اخراجات کے تخمینے کے ساتھ مدت کے آغاز میں بزنس تیار کئے جاتے ہیں اور اصل نتائج پورے دور میں ریکارڈ کیے جائیں گے. مدت کے اختتام پر، اصل اخراجات معیاری اخراجات کے ساتھ مقابلے میں آئیں گے جہاں مختلف قسم کی شناخت کی جائے گی.

فہرست1. جائزہ اور کلیدی فرق

2. اصل قیمت کیا ہے

3. معیاری قیمت کیا ہے

4. سائیڈ موازنہ کی طرف سے سائیڈ - حقیقی قیمت بمقابلہ سٹینڈرڈ لاگت

5. خلاصہ

حقیقی قیمت کیا ہے؟

جیسا کہ نام خود سے مشورہ دیتا ہے، اصل قیمت یہ ہے جو اصل میں خرچ یا ادا کی جاتی ہے. اصل قیمت کا احساس ہوتا ہے اور تخمینہ پر انحصار نہیں کرتا ہے. انتظام مالی سال کے دوران بجٹ کو حاصل کرنے کے ارادہ کے ساتھ وقت کے لئے بجٹ کی تیاری کرتا ہے. تاہم، غیر ضروری حالات کے مختلف حالتوں کی وجہ سے واقع ہونے پر پابندی عائد ہوتی ہے، اصل نتائج اکثر بجٹ سے مختلف ہوتے ہیں. ایک کمپنی ماہانہ مہینے کے مقابلے میں مستحکم مستحکم پروڈکشن حجم رکھنے کے ساتھ اصل قیمتوں میں کچھ مسائل پڑے گا.

معیاری لاگت ایک مخصوص وقت کی مدت کے لئے مال، مزدور اور پیداوار کی دیگر قیمتوں کے یونٹوں کے لئے مقرر کردہ پہلے سے طے شدہ قیمت ہے. اس عرصے کے اختتام پر، اصل لاگت معاوضہ معیاری قیمت پر مختلف ہوسکتا ہے، اس طرح ایک 'متغیر' پیدا ہوسکتا ہے. معیاری لاگت کامیابی سے کاروباری آپریشن کے ساتھ کمپنیوں کی طرف سے استعمال کیا جا سکتا ہے، لہذا یہ نقطہ نظر مینوفیکچرنگ تنظیموں کے لئے بہت موزوں ہے.

معیاری اخراجات کو قائم کرنے کے لئے دو عام طور پر استعمال شدہ نقطہ نظر استعمال کیے جاتے ہیں،

مزدور اور مادی استعمال کا اندازہ کرنے کے لئے گزشتہ تاریخی ریکارڈ کا استعمال کرتے ہوئے استعمال کیا جا سکتا ہے

- اخراجات پر ماضی کی معلومات استعمال کی جا سکتی ہے موجودہ مدت کی لاگت کے لئے ایک بنیاد فراہم کرنے کے لئے

انجینئرنگ مطالعہ کا استعمال کرتے ہوئے

- اس میں مادہ، مزدور اور سامان کے استعمال کے لحاظ سے آپریٹنگ کا تفصیلی مطالعہ یا مشاہدہ شامل ہوسکتا ہے. سب سے مؤثر کنٹرول مجموعی طور پر کل مصنوعات کی لاگت کے بجائے ایک آپریشن میں استعمال ہونے والے مواد، لیبر اور خدمات کی مقداروں کے معیار کے شناخت کے ذریعہ حاصل کیا جاتا ہے.

معیاری قیمت مؤثر لاگت مختص اور پروڈکشن کارکردگی کی تشخیص کے لئے ایک مطلع بنیاد فراہم کرتا ہے. ایک بار معیاری اخراجات اصل قیمتوں کے مقابلے میں ہوتی ہیں اور مختلف حالتوں کی نشاندہی کی جاتی ہیں، یہ معلومات منفی مختلفات اور مستقبل کی لاگت میں کمی اور بہتری کے مقاصد کے لئے اصلاحی اقدامات کرنے کے لۓ استعمال کیا جا سکتا ہے. معیاری لاگت مینجمنٹ اکاونٹنگ کا آلہ ہے جس میں مینجمنٹ فیصلے سازی میں بہتر قیمت کا کنٹرول اور زیادہ سے زیادہ وسائل استعمال کی اجازت دی جاتی ہے. جب معیاری اور حقیقی اخراجات کے درمیان متغیر ہوتے ہیں، ان کے لئے ان کی وجوہات کی تحقیقات، تجزیہ اور احکامات کو مینجمنٹ کی طرف سے متعارف کرایا جانا چاہئے تاکہ اس بات کو یقینی بنائیں کہ اگلے اکاونٹنگ کی مدت میں مختلف حالتوں کو کم سے کم کیا جائے. معیاری لاگت سال کے آخر میں مالی بیانات کے نتائج کے طور پر استعمال نہیں کیا جاسکتا ہے جیسے GAAP (عام طور پر منظور شدہ اکاؤنٹنگ اصول) اور آئی آر ایف ایس (بین الاقوامی مالیاتی رپورٹنگ کے معیارات) کمپنیوں کو مالیاتی بیانات میں حقیقی آمدنی اور اخراجات کی رپورٹ کرنے کی ضرورت ہے. اس طرح، معیاری قیمت صرف تنظیم کے داخلی انتظام کے فیصلے کے لئے استعمال کیا جاتا ہے.

تنصیب میں حقیقی اخراجات اور معیاری اخراجات کا تجزیہ مناسب نتائج نہیں فراہم کرے گا؛ دونوں تجزیہ تجزیہ کے استعمال کے ذریعے فیصلہ سازی کے لئے مفید معلومات پیدا کرنے کے لئے املاگامینشن میں دونوں کو سمجھنا چاہئے. معیاری قیمت اور اصل قیمت کے درمیان ایک متغیر فرق ہے. مختلف قسم کے اخراجات اور اخراجات کے درمیان متغیرات کو شمار کیا جا سکتا ہے.

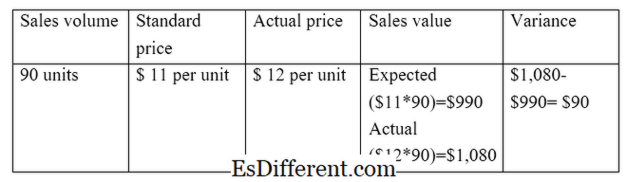

ای. جی. سیلز متغیر متوقع اور حقیقی فروخت کے درمیان فرق کا حساب کرتا ہے

براہ راست مواد متغیر متوقع براہ راست مواد کی قیمت اور حقیقی براہ راست مواد کی قیمت کے درمیان فرق کا حساب کرتا ہے.

معیار اور اصل کے درمیان فرق کی وجہ سے دو اہم قسم کے مختلف قسم کے ہیں. وہ ہیں،

شرح / قیمت متغیر

شرح / قیمت متغیر قیمت کے درمیان فرق ہے اور سرگرمی کی حجم کی طرف سے ضرب اصل قیمت.

ای. جی. سیلز قیمت متغیر

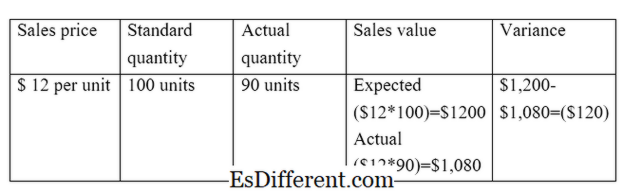

حجم متغیرات

حجم متغیر فروخت کی جانے والی متوقع مقدار کے درمیان فرق ہے، اور اصل مقدار میں فروخت فی یونٹ سے ضرب ہو جاتا ہے.

ای. جی. سیلز حجم متغیر

شناخت 01: اصل اور معیاری قیمت کے درمیان تعلقات

حقیقی قیمت اور سٹینڈرڈ لاگت کے درمیان کیا فرق ہے؟

- مختلف آرٹیکل مڈل ٹیبل سے پہلے ->

اصل قیمت بمقابلہ معیاری لاگت

اصل قیمت لاگت یا ادا کی قیمت سے مراد ہے. |

|

| معیاری لاگت ایک مصنوعات کی ایک متوقع قیمت ہے جو مواد، مزدور اور اعلی قیمتوں پر خرچ کی جانی چاہئے. | مالیاتی بیانات میں استعمال کریں |

| حقیقی اخراجات کو مالیاتی بیانات میں شامل کیا جانا چاہئے. | |

| مالی بیانات میں معیاری لاگت کا استعمال کرتے ہوئے اکاؤنٹنگ معیاروں کی طرف سے اجازت نہیں ہے | اخراجات کی ریکارڈنگ |

| سال کے دوران اصل قیمت درج کی جاتی ہے جبکہ کمپنی کاروبار چل رہی ہے. | |

| بجٹ کی تیاری کے دوران اکاؤنٹنگ مدت کے آغاز میں معیاری قیمت ریکارڈ کی گئی ہے. | خلاصہ- اصل قیمت بمقابلہ معیاری قیمت |

یہ ضروری ہے کہ مینجمنٹ اکاونٹنگ کے کئی پہلوؤں کو سمجھنے کے لۓ اصل قیمت اور معیاری لاگت کے درمیان فرق واضح طور پر سمجھنا ضروری ہے.اصل قیمت اور معیاری لاگت کے درمیان اہم فرق یہ ہے کہ حقیقی قیمت لاگت یا ادا کی جاتی ہے جبکہ معیاری لاگت ایک مصنوعات کی ایک متوقع قیمت ہے. بجٹ تیار ہونے کے بعد، یہ اندازہ کرنے کے لئے ایک کنٹرول میکانزم ہونا چاہئے کہ کس طرح کامیابی سے بجٹ حاصل ہو. اصل اور معیاری قیمت اس طرح کے مقابلے میں قابل بناتا ہے.

حوالہ جات

1. "اصل قیمت. "میرا اکاؤنٹنگ کورس. این پی. ، ن. د. ویب. 28 مارچ 2017.

2. "معیاری لاگت. "اکاؤنٹنگ ٹولز. این پی. ، ن. د. ویب. 29 مارچ 2017.

3. "متغیر تجزیہ. "متغیر تجزیہ | فارمولا | مثالیں | حساب | اہمیت. این پی. ، ن. د. ویب. 29 مارچ 2017.

4. سمتھ، گرڈونڈ. "حقیقی لاگت بمقابلہ سٹینڈرڈ لاگت. "آر ایس ایس امریکی کنسلٹنگ پرو. این پی. ، 10 جون 2016. ویب. 29 مارچ 2017.